青山北町法律事務所

- 法テラス利用可

- カード利用可

- 分割払い利用可

- 後払い利用可

- 初回面談無料

- 休日面談可

- 夜間面談可

- 電話相談可

- メール相談可

- ビデオ面談可

弁護士 松本 理平(まつもと りへい)

東京都港区北青山3丁目12ー7秋月ビル502

経済的な困難に直面した個人の新たな救済制度として、「個人再生」をご存知でしょうか?これは、元々企業の再建を目的とした民事再生法から派生し、2001年4月から個人向けに施行された債務整理の手続きです。

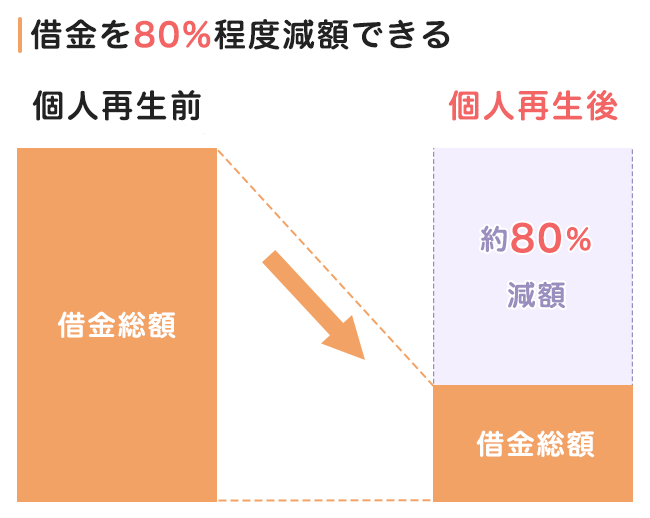

個人再生は、既存の債務整理方法(任意整理、特定調停、自己破産)に加えて導入された新しい選択肢です。その特徴は、債務の一部を計画的に返済することで残額が免除される点にあります。例えば、1000万円の債務があった場合、その5分の1である200万円を3年かけて返済する計画を立て、裁判所の認可を得た上で実行。計画通りに返済を完了すれば、残りの800万円は免除されます。

個人再生は住宅などの資産を手放さずに借金を大幅に減額できるという特長があります。借金の額が大きくてすべて返済するのが難しいけれど、高価な資産(特に住宅)を処分したくない場合や、自己破産が職業の継続に支障をきたす場合は、個人再生が適しています。

個人再生で借金を減額するための条件は主に以下の通りです。

要するに、「収入はあるが、借金の額が減れば返済可能」という方に個人再生の手続きが適しているということです。

以下のような場合、個人再生の手続きができない可能性があります。

さらに、借金総額が100万円未満の場合、個人再生を行っても減額はできません。これは法律で定められた最低限の支払い義務があるためで、この場合、全額を支払う必要があります。

ただし、上記の条件に該当する場合でも、任意整理や自己破産などの他の債務整理を検討することで、借金を減額できる可能性があります。

個人再生のメリットは以下の通りです。

(※1) 減額の割合は借入状況や資産によります。

(※2) 車については、ローンが完済されている場合です。

例えば、1,000万円の借金が80%減額された場合、800万円が減り、残りの200万円を返済することになります。借金が大幅に減ることで、完済の見通しが立つ人も多いでしょう。

【計算例】

借入総額:1,000万円の場合

・減額分(80%):800万円

・返済必要額(20%):200万円

【返済期間と毎月の返済金額】

・返済期間3年(36回)

・200万円÷36回=55,555円

※減額される割合は、借入状況や資産に依存します。

個人再生は自己破産と異なり、住宅や車(※)を処分されることはありません。手続き後もこれまでどおり住み続けたり、車を使い続けたりすることが可能です。

ただし、車のローンを返済中の場合、引き揚げられる可能性があるのは「完済までローン会社が所有権を保有する契約」の場合に限られます。例えば、銀行や信用金庫でローンを組んでいる場合、多くは本人が車の所有権を持っているため、引き揚げの心配はありません。

(※)車のローンが完済している場合

個人再生を選ぶ際のデメリットとしては、以下の点が挙げられます。

しかし、これらの点が必ずしもデメリットとならないケースもあります。例えば、ブラックリストに載るとしても一時的なものであり、デビットカードやデポジット形式のETCカードはこれまで通り使用できます。

Tさん (60代・男性)

12万4,000円 → 27,000円

490万円 → 100万円

住宅ローンを返済しながらパチンコと競馬にのめり込んでしまったTさんは、自動車もローンで購入し、住宅ローン以外の借金が約490万円にまで膨らみました。Tさんは自宅を手放したくなかったものの、高額な支払額から任意整理は難しいと判断しました。そこで個人再生手続きを行い、自宅を維持しつつ借金の減額に成功し、毎月の返済が楽になりました。

Yさん (60代・男性)

21万円 → 4万円

540万円 → 139万円

生活費や医療費の負担で借金が増えてしまったYさん。自己破産にはためらいがあり、任意整理を行う余裕もなかったため、個人再生を選ぶことにしました。相談前には体調を崩していたYさんですが、回復し経済状況も安定したため、個人再生が認められて借金を大幅に減らすことができました。

個人再生と自己破産の選択は、それぞれの状況によって異なるため、一概には言えません。しかし、一般的に「個人再生が適している人」と「自己破産が適している人」をまとめると、以下のようになります。

個人再生にすべきか、自己破産にすべきかで迷っている方もいるでしょう。自分に最適な方法を選ぶためには、借金問題に詳しい弁護士や認定司法書士に相談することで、適切なアドバイスを受けることが可能です。どちらを選ぶべきか悩んでいる方は、まずお気軽にご相談ください。

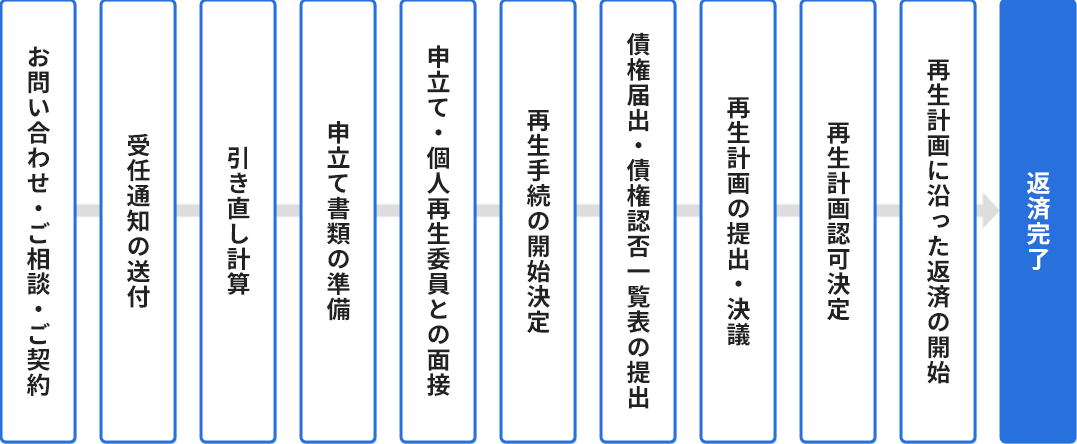

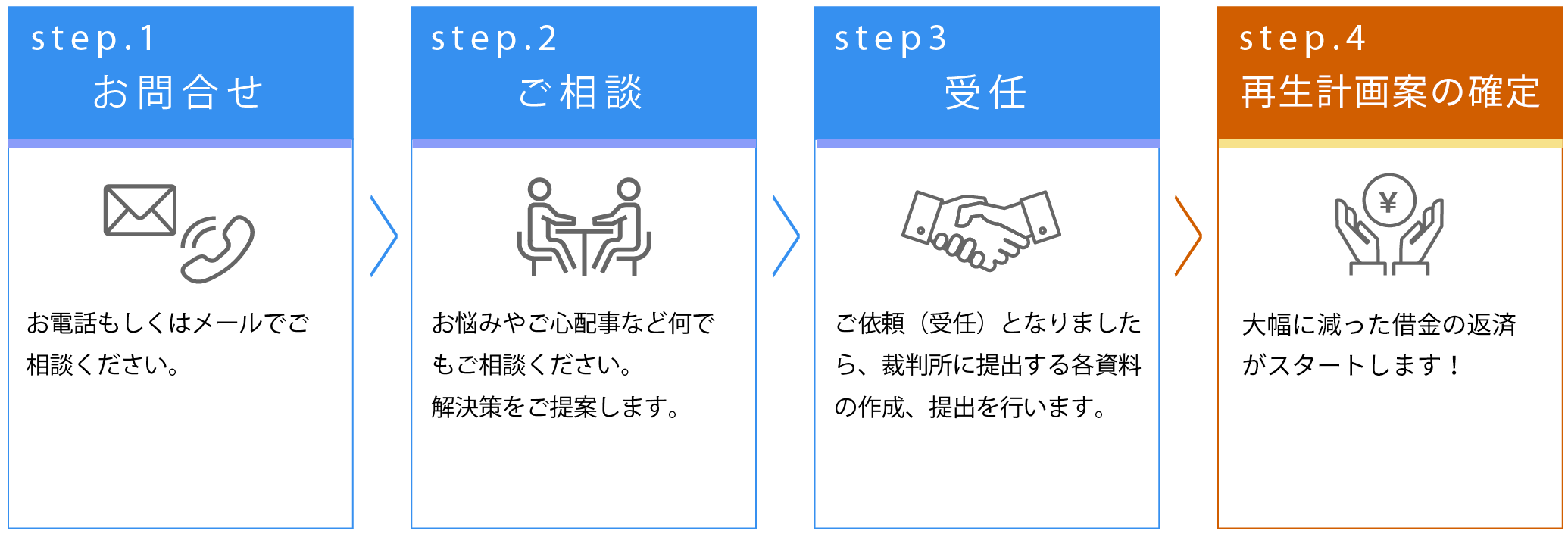

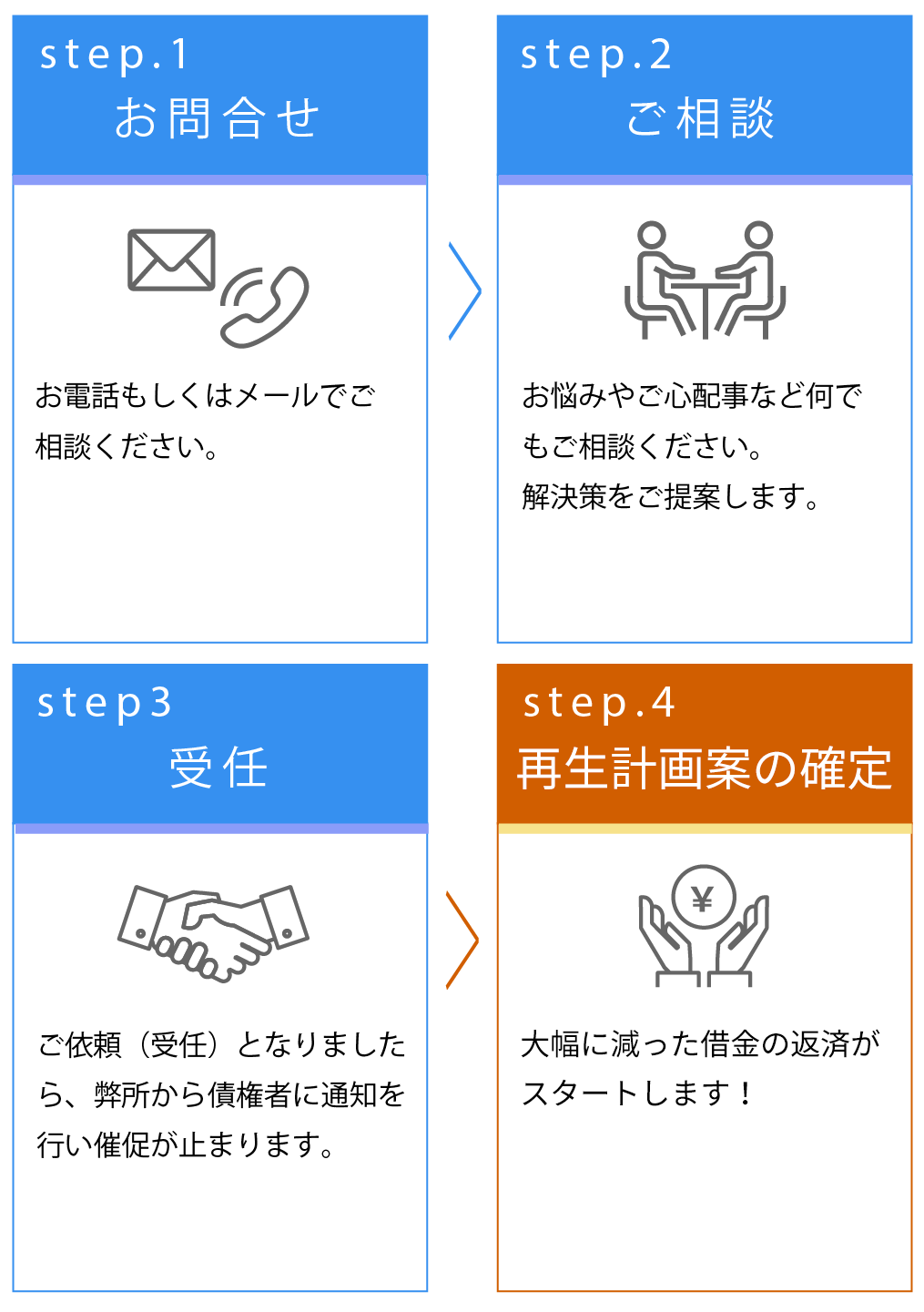

個人再生を実施する際、手続きは上記の流れで進行します。順調に進めば、裁判所への申立てから約5~6ヵ月で手続きが完了します(これは再生計画の認可決定までを指します)。

※裁判所によって、実際の手続きの流れに違いがあります。

弁護士や認定司法書士に個人再生を依頼した場合の費用は、合計30万円~50万円程度が相場で、内訳は以下のとおりです。

| 項目 | 金額(税込) |

|---|---|

| 相談料 | 30分あたり5,000円~1万円程度 |

| 着手金 | 20万円~ |

| 報酬金 |

住宅ローン特例あり:30万円~ 住宅ローン特例なし:20万円~ |

相談料は、弁護士に相談する際に発生する費用です。一般的には30分あたり5,000円から1万円程度が多いですが、無料で相談を提供している法律事務所も存在します。

着手金は、弁護士に依頼する際に、個人再生の結果に関わらず支払う費用です。法律事務所によって金額は異なりますが、一般的には20万円以上が目安です。

報酬金は、個人再生で借金の減額が認められた際に支払う費用です。金額は事務所によって異なりますが、住宅ローン特例を利用して自宅を保持した場合は30万円以上、特例を使わない場合は20万円以上が目安です。通常、自宅維持のために住宅ローン特例を利用するケースでは、費用が高くなることが多いです。

借金でお悩みの方へ。経済的な負担から解放されたいとお考えなら、個人再生が解決策となるかもしれません。個人再生を活用すれば、借金の大幅な減額や自宅を維持できる可能性があります。

個人再生手続きの経験が豊富で、借金問題に詳しい弁護士や認定司法書士が、あなたの状況をしっかりとお聞きし、最適なサポートを提供しています。

相談は無料ですので、ぜひお気軽にお問合せください。

石川県といえば、海の幸も新鮮でおいしいものがたくさんありますが、伝統がある和菓子のお店が沢山あるのをご存知でしょうか。

実は石川県は和洋菓子の年間消費支出額が日本一なることが多いそうです。

アイスクリームやチョコレートの消費も多いのだとか。

甘いものが大好きな人が多いのでしょう。

和菓子を食べるときにもコーヒーを飲むという人も多いらしいです。

実はコーヒー消費も全国の倍近くだそうです。

甘いものが大好きな石川県民の方達が借金を抱えてしまい、その相談をおこなえる弁護士事務所や司法書士事務所も存在します。

県民性から抱えている借金の金額や借金の返済額が大きいケースがあります。

なかなか返済が終わらない借金は、個人再生を使い大幅に借金を減らす手続きで、毎月の返済金額も下がり完済の目途がつきやすくなります。

一度、専門家の弁護士や司法書士に相談してみてはいかがでしょうか。

個人再生をおこなう上で、多くの方が気になる部分を説明させていただきます。

個人再生の「メリットやデメリット」「家族への影響」は、多くの方が不安で気になっている部分です。

ここでは、個人再生をご検討している方に少しでも不安をなくしていただく為に、正しい知識を身に付けていただき、個人再生をおこなっていただきたいと思います。

1.支払いの督促がなくなる

2.債務金額が大幅に少なくなる可能性

3.住宅ローンが残っている住宅を手放さずにすむ可能性がある

4.財産を残せる可能性

5.借金の理由が問われない

6. 資格制限がない

7. 免責不許可事由がない

8.破産しないで済む

個人再生のメリット詳しくはこちら

1.信用情報機関に傷がつく

2.残債が残る

3.官報に掲載される

4.連帯保証人が付いている借金は連帯保証人に請求がいく

5.費用がかかる

6.個人再生の手続きは複雑

7. 特定の債務を手続き対象から外せない

個人再生のデメリット詳しくはこちら

個人再生の手続きは、住宅ローン以外の借金を大幅に減額することができるので、多重債務者にとって、とても有効な債務整理の方法ですが、個人再生をおこなう上で気になるのは家族への影響ではないでしょうか。ここでは個人再生をおこなうことで、家族に起こり得る影響を説明します。

※個人再生は自己破産と違い、必ず住宅や車などの財産を失うわけではありません。また、住宅ローン特則を使うことで、住宅ローンの残債がある住宅は、住宅ローン以外の借金を大幅に減額できる為、住み続けることが可能になります。

ただし、再生計画案を実行する為に、財産処分を余儀なくされるケースもあります。

個人再生の詳しい内容はこちら

個人再生も自己破産同様、全ての債権者を包み隠さず申告しなければなりません。任意整理と違い、債権先を選んで債務整理することはできません。例えば、奥様を保証人に付けてアコムから借りた借金がある場合、個人再生をおこなうとアコムは奥様に対して一括返済を求めます。そうなると奥様がアコムへ一括返済するか、出来ない場合は何かしらの方法で債務整理をおこなうことになります。

車のローンも債権(借金)になります。

個人再生は住宅ローン以外の全ての借金が対象になるので、ローンが残っている車は手放すことになります。今まで、その車を使って買い物や通学・通勤に使っていた場合、車がなくなることで家族に不便をかけることになります。

※車のローンが残っていても借りている契約内容によって、車を残せる場合もあります。

ローン会社名義になっている車は、個人再生の手続きをおこなうと、そのローン会社に車を引き上げられますが、銀行や信用金庫から借りて、車の所有権が個人再生をおこなう本人名義の場合、車を残せる可能性があります。

家族カードが個人再生をおこなう人の名義の場合は、その家族カードは使えなくなります。

個人再生をおこなう人の名義以外で、その家族の方が個人的に作っているカードは、今まで通り利用することができます。

個人再生をおこなうと官報に住所が掲載されます。基本的には、一般の人が購読している話は聞きませんが、個人再生をおこなった事実が官報に掲載されることになります。

※ご覧いただいたように、家族や身内の誰かが個人再生をおこなったとしても、保証人になっていない限り、影響は少ないと判断できます。

※個人再生は借りている条件や債権先、財産や毎月支払える金額によって、出来ること、出来ないことがあります。自分自身で個人再生をおこなうことも可能ですが、やはり弁護士などの専門家を間に入れておこなうことで、失敗のない個人再生に繋がると思います。

相談料など無料で対応しているところもありますので、一度ご相談してみてはいかがでしょうか。

※個人再生は自己破産を避けたい方や自己破産の手続きが難しい方に最適な解決方法です。個人再生が適用できるかは、借金の金額や生活状況によって判断します。

任意整理と比べると用意する書類も多く、とても複雑な債務整理の方法になりますが、借金は大幅に減額されます。

個人再生は複雑な手続きになりますので、専門家に頼りご相談していただくことをお勧めします。

苦しい返済からの解放。

面倒な手続きは全てお任せください。

はじめまして、認定司法書士の姜 正幸(かん まさゆき)と申します。借金問題はアヴァンス法務事務所にお任せください。TVCMやラジオなどで一度……

はじめまして、青山北町法律事務所の松本 理平(まつもと りへい)と申します。 青山北町法律事務所で、個人破産や法人破産など、幅広い分野の債務……